2024年4月の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

最近、住宅ローンのサービス内容はゴチャゴチャしていて、サッパリわからないという方も多いと思います。

そんな読者の方のために、ポイントをすっきり4つにまとめてみました。

借り入れは総合コストで比較しましょう

表面的な金利が低くても、法外な保証料や手数料が取られては意味がありません。保証料は一般的に0.2%程度金利を押し上げるといわれています。こういうコストも加味しましょう。

金利の固定期間は短く

少子高齢化などを背景とする構造的なデフレ状況に加え、大規模な金融緩和により、日本は極めて金利が上昇しにくい経済環境になっています。仮に金利が上昇するとしても、大きく上がることは考えにくいので短期の借り入れ金利を有効に利用しましょう。本当に金利が上がれば固定すればいいのです。

金利優遇条件に注意

いくら金利が優遇されても、給与振込口座に指定することが条件だったりすると、簡単に借り換えもできません。債務者をガンジガラメにする条件にはNo!です。

どんどん返済できるかどうか

そして、借りた後に気づくのがこのポイント。「住宅ローンの繰上げ返済は最も儲かる資産運用方法」と言われています。繰上返済手数料が無料でできるか、ネットなどで自由にできるかは必ず確認してください。

![]()

2024年4月の住宅ローン金利とフラット35金利の比較

2024年4月の住宅ローン金利比較

| 実質金利 順位 |

金利(年利、%) | 金利 優遇 条件 |

繰上返済 | クチコミと 金利推移 |

公式サイト | |||||||

| 表面金利 | 保証料 (年0.2%に相当) |

実質金利 (保証料を金利換算) |

利便性 | 税込 手数料 |

||||||||

| 変動 金利 |

10年 金利 |

20年 金利 |

変動 金利 |

10年 金利 |

20年 金利 |

|||||||

1位 SBI新生 銀行 |

0.290 | 0.950 | 1.350 |

なし |

0.290 |

0.950 |

1.350 |

なし |

|

1円から 無料 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

2位 PayPay 銀行 |

0.315 | 1.085 | 1.865 |

なし |

0.315 |

1.085 |

1.865 |

なし |

|

無料 |

クチコミ 募集中 |

最新の金利 はこちら >> |

3位 住信SBI ネット銀行 |

0.298 〜 0.320 |

1.198 | 1.558 |

なし |

0.298 |

1.198 |

1.558 |

なし |

|

1円から |

クチコミと 金利推移 |

最新の金利 はこちら >> |

4位 りそな 銀行 ※2024年4月 適用金利 |

0.340 | 1.585 | 1.475 |

なし |

0.340 |

1.585 |

1.475 |

給与振込 |

|

無料〜 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

5位 イオン 銀行 |

0.380 | 1.490 | − |

なし |

0.380 |

1.490 |

− |

WAON |

|

無料 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

6位 au じぶん 銀行 |

0.319 | 1.195 | 1.745 |

なし |

0.319 |

1.195 |

1.745 |

なし |

|

1円から |

クチコミと 金利推移 |

最新の金利 はこちら >> |

7位 三菱UFJ 銀行 |

0.425 | 1.060 | 1.930 |

なし |

0.425 |

1.060 |

1.930 |

給与振込 |

|

無料〜 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

8位 三井住友 銀行 |

0.475 | 1.390 | 2.220 |

あり |

0.675 |

1.590 |

2.420 |

給与振込 |

|

無料〜 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

9位 楽天 銀行 |

0.583 | 1.690 | − |

なし |

0.583 |

1.690 |

− |

給与振込 |

|

無料 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

10位 みずほ 銀行 |

0.625 | 1.650 | 2.300 |

あり |

0.825 |

1.850 |

2.500 |

給与振込 |

|

無料〜 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

11位 東京スター 銀行 |

0.900 | 2.250 | − |

なし |

0.900 |

2.250 |

− |

なし |

|

無料 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

12位 三菱UFJ 信託銀行 |

0.425 | 1.060 | 1.930 |

なし |

0.425 |

1.060 |

1.930 |

給与振込 |

|

無料〜 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

13位 みずほ 信託銀行 |

2.475 | 4.700 | − |

あり |

2.675 |

4.900 |

− |

なし |

|

無料〜 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

2024年4月のフラット35金利比較

| 実質金利 順位 |

金利(年利、%) | 金利 優遇 条件 |

繰上返済 | クチコミと 金利推移 |

公式サイト | |||||||

| 表面金利 | 保証料 (年0.2%に相当) |

実質金利 (保証料を金利換算) |

利便性 | 税込 手数料 |

||||||||

| 変動 金利 |

10年 金利 |

20年 金利 |

変動 金利 |

10年 金利 |

20年 金利 |

|||||||

1位 フラット35 /住信SBI ネット銀行 (買取型) |

− | − | 1.430 |

手数料1.3% |

− |

− |

1.560 |

なし |

|

無料 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

2位 フラット35 /楽天銀行 |

− | − | 1.430 |

手数料1.4% |

− |

− |

1.570 |

なし |

|

無料 |

クチコミと 金利推移 |

最新の金利 はこちら >> |

3位 フラット35 /SBI アルヒ |

− | − | 1.430 |

手数料2.2% |

− |

− |

1.650 |

なし |

|

無料 |

クチコミ 募集中 |

最新の金利 はこちら >> |

※いずれも2024年4月適用金利、年利。税込み。

※auじぶん銀行:年利。変動金利は全期間引き下げプラン。それ以外は当初期間引下げプラン。保証付金利プランの場合は、固定金利特約が3年、5年、10年に限定。審査の結果、保証会社を利用の場合は、保証料相当額を上乗せした金利が設定されますが、別途支払う保証料はありません。

※住信SBIネット銀行:審査結果により0.1%〜0.3%上乗せとなる場合がある。借入期間が35年超の場合は0.15%上乗せ。新規借入の金利は物件価格の80%以下で借入れの場合。

※りそな銀行:金利は毎月見直し。金利引下げ幅はりそな銀行所定の審査により決定。引下げ金利を受けられる条件はホームページよりご確認ください。一部繰上返済はWEBコミュニケーションサービス「マイゲート」の利用が条件で無料。全額返済取扱いは不可。保証料は顧客負担0円だが、事務取扱手数料55,000円(税込)、融資手数料借入金額×2.20%(税込)が必要。

※三井住友銀行:保証料内枠方式の場合、保証料外枠方式に比べ融資利率が年0.2%〜年0.8%高くなる。

(2024年4月1日現在。金利等は当サイト調べ。最新の金利は各銀行のHPでご確認ください。)

![]()

今月の1位は・・・

SBI新生銀行![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

2024年4月5日

男性/30代

変動金利が0.29%!マイナス金利終了となっても金利が上がらなくて良かった。

2024年3月10日

男性/40代

同じグループのはずなのに、SBI新生と住信SBIの金利が微妙に異なるのは分かりにくい。今月は住信SBIの方が良さそう。

2024年1月9日

女性/40代

新生銀行なかなか良さそうです。今のところあまり金利上昇がなくて良かったです。

![]()

![]()

|

今月=2024年4月の2位は住信SBIネット銀行です。 >>>「住宅ローンWEB申込コース」について詳しくはこちら |

2024年4月10日

男性/30代

40才未満なら保険が充実するのでお得。

2024年2月26日

女性/30代

人気があるのか随分と時間がかかりましたが金利が上がる前に借り換え終了で一息つけました!1ヶ月以上かかったので時間に余裕を持って申し込むのが良いと思います。

2024年1月7日

男性/30代

評判が良さそうなので住信SBIネットがいいかなと思ってます。買いそびれている間に住宅の価格が随分と上がってしまったのが残念です。

![]()

![]()

![]()

※2024年4月適用金利。金利は毎月見直し。金利引下げ幅はりそな銀行所定の審査により決定。

引下げ金利を受けられる条件はホームページよりご確認ください。

一部繰上返済はWEBコミュニケーションサービス「マイゲート」の利用が条件で無料。

全額返済取扱いはできません。保証料は顧客負担0円ですが、事務取扱手数料55,000円(税込)、

融資手数料借入金額×2.20%(税込)が必要です。

|

メガバンクの一角をしめるりそな銀行の住宅ローン。最近は他のメガバンクの金利と比較すると積極的な金利を出しており、魅力が増しつつあると言えます。 |

2024年3月7日

男性/50代

ネット銀行に負けない低金利で魅力的。行員のレベルも高い。他の銀行で不愉快な思いをした人には勧められる。

2023年12月10日

女性/30代

他の人も書いてましたが保険の充実が魅力に感じました。コロナみたいなことがまたあった怖いです。

2023年10月9日

女性/40代

団信革命の内容が充実していそうなのが魅力に感じました。収入合算で借りる予定なので、何かと不安が多いです。リスクを少しでも少なくしたいです。

![]()

![]()

![]()

|

2024年4月、人気の住宅ローンなのがイオン銀行です。 |

2024年2月18日

男性/40代

インフレの時代に買い物が5%OFFになるのはうれしい。

2023年12月21日

女性/40代

店舗で相談できて安心できたので申し込みました。最後は話を聞いてから決めたい派です。

2023年10月29日

男性/30代

イオンなら審査が甘いかと思いましたがそんなことなかったです。残念。貯金して頭金作ります。

![]()

![]()

最後に、管理人が感じる住宅ローンの盲点を3つご紹介します。

1つ目は

・住宅ローン審査の不合格率は意外に高い

という点です。統計的なデータはないようですが、おそらく10%や20%は不合格になる可能性があります。もちろん、借入金額を減らしたり、期間を短くするなどして合格することもできるとは思いますが、ただ実際に借入金額を減らす=頭金を増やす、というのは結構難しいですよね。

2つ目は

・人気の銀行の場合、審査や承認までに結構、時間がかかる

という点です。住宅ローンは家計に大きく影響を及ぼすだけに、どうしても一番金利の低い銀行に人気が集中する傾向があります。すると審査から承認までに1ヶ月以上かかって結局間に合わなかった、なんてことも・・・。

3つ目は

・どこの銀行の金利が一番低いかは、月によって結構変わる

という点です。競争の激しい住宅ローンですから、どれくらい積極的かによって、一番金利の低い銀行は毎月結構変わります。検討時点では一番金利が低いと思って決めても、実際に契約の時になると「そうでもなかった」なんてことになると、笑うに笑えません。

ということで管理人からのアドバイスとしては

・なるべく早めに、金利が低そうな複数の銀行に申し込んでおく

ということです。当たり前のことしか言っていませんが(笑)。

住宅ローンは一生のことですし、さまざまな経費のことを考えれば、その後借り換えることも案外、面倒です。最初はなるべく選択肢は絞り込まない方がいいのではないでしょうか?

では、みなさんがよりよい住宅ローンと出逢えますことを願っております!!

2024年4月現在の人気1位はSBI新生銀行となりました。変動金利だけでなく固定金利でも「実質総合コスト」が低いことが人気の理由でしょうか。ついに1%を下回る水準ですね!

業界初となる、借り入れから10年経てば最大50%(半分)まで金利が下がっていくステップダウン型金利も選べ注目が集まっています。

債務者を縛る借り入れ条件も特になく、また繰上返済も手軽にでき、さらに手数料も完全に無料と、今のところ最強の住宅ローンと言えるかもしれませんね。

加えて今ならTポイントやdポイントが最大12万ポイントもらえるプログラムが実施されています。

>>>キャンペーンページへ

また新しく「安心パック」が提供されるようになりました。この機能はと言うと・・・

1.コントロール返済 : 万が一の時に、繰上げ返済により返済期間を短縮した分だけ、元本返済をお休みすることができる機能

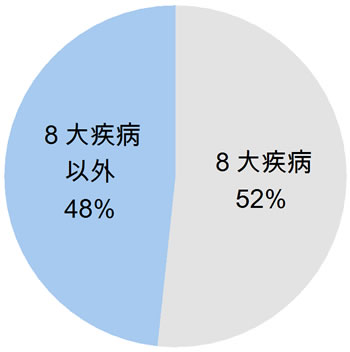

2.安心保障付団信 : がんや脳卒中、糖尿病に加え、事故などにより、介護が必要な状態になってしまったときに住宅ローン残高が0円になるサービス

どちらも「もしも」の時に力強いサービスと言えます!

地域限定ながら「病児保育サービス」や「家事代行サービス」がついていくるコースもありますので気になった方はチェックしてみてください。金利以外にもこうした付帯サービスもチェックした方がよさそうですね。

>>>「安心パック」について詳しくはこちら

ちなみに、SBI新生銀行で住宅ローンを借りると「プラチナ会員」になりATM手数料だけでなく、振込手数料も月10回まで無料になります。振込手数料が通常300円くらいだとすると、月3,000円相当。年間36,000円相当がさらに無料になることになります。これも隠れた魅力の1つですね。

そうしたこともあって日本マーケティングリサーチ機構が実施した「2023年2月期 ブランドのイメージ調査」でも対象金融機関の中で、「金利+手数料が魅力だと思う住宅ローン銀行No.1」「借り換えを検討したい住宅ローン銀行No.1」「友人におススメしたい住宅ローン銀行No.1」となったようです。

気になった方はまずは資料請求してみてはいかがでしょうか。

>>>とりあえず資料請求、はこちらから

>>>詳しくはこちら

>>>口コミ・金利推移を見る

>>>口コミを投稿する